冷链物流作为重要一环,促进电商业务发展

随着人民生活水平的不断提高,我国城乡居民的粮食及果蔬由直接消费转向间接消费,由消费成品梁向方便主食方向转变。另外,随着人们消费观念的转变,人们外出就餐的比例不断提升,冷冻冷藏食品需求显著提升。果蔬、水产品、速动食品、奶制品和一些药品及生物制品都需要冷链物流作为运输保障,在我国互联网及电子商务普及发展的背景下,冷链物流作为物流运输发展中的重要一环,其发展前景广阔。

代表性国家冷库容量高,我国奋起直追

据国际冷藏库协会公布的数据,截止至2016年美国、中国和印度冷库容量排名世界前三,其中印度冷库容量最高达到141百万立方米,占世界冷库容量的23.50%;美国冷库容量规模其后118百万立方米,占库存总容量的19.67%;而我国随着近几年冷链物流业务的发展,至2016年冷库容量达到107百万立方米,占比为17.83%;据统计,前三个国家冷库总容量占比超过50%。

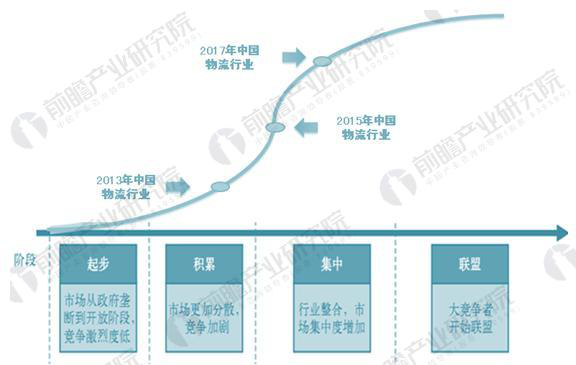

物流业市场集中度增加,企业整合扩张发展

中国物流产业目前正处在“物流硬件升级阶段”末期和“物流成本管理时代”初期的发展阶段。

具体来说,随着中国产业结构日益走向规模化和专业化的格局,伴随信息技术的大量应用、电子商务的兴起以及对成本控制要求的提升,物流行业进入整合阶段,从无序走向有序,各种新的业态也开始涌现,例如供应链管理、整车零担运输等等,也涌现出很多具有很强竞争力和成长能力的公司。

从资本市场的角度,目前大量优秀公司尚未上市,因此某种意义上说,优异的具备非常高成长性的投资标的相对不是很多,因此更多的从行业驱动力来看行业未来的发展趋势以及在现有的公司中发现未来能够突破的公司。

国内冷库容量不断攀升,供不应求现象仍明显

随着我国电子商务的普及化发展,物流运输冷库运输需求量不断攀升。2013-2016年,全国冷库容量不断提升,由2013年的2411万吨增长至2016年的4280万吨,实现年均20%的年均复合增长率,可见近年冷链物流需求推动容量显著提升。

尽管冷库容量增长迅速,但原先的基础规模太小,相比庞大的生鲜运输需求依然显得不足。

而且冷链基础设施分布不均衡,存在东部冷库多、中西部冷库少,销地冷库多、产地冷库少,冷冻库多、冷藏库少等现象。而且在很多农产品产地,田头冷库、预冷间、加工中心、产地批发市场等设施缺口较大,导致其他流通环节断链、产品损耗问题严重。

未来发展趋势明晰,智慧化和集约化为主要方向

在科学技术迅速发展的今天,冷链物流系统化和信息化的发展将在现阶段的基础上继续深化,成为未来行业发展的主要方向。同时,随着资源共享共用理念的提出,作为能够提供冷链物流运输的第三方物流公司,能够专业的提供提供全部或部分物流服务,其具有整合资源、合理有效控制物流成本、减少食品周转时间等优势。

目前,美国和日本等国家,专业的物流服务已形成规模,这有利于物流服务降低流通成本、提高运营效率等。未来冷链物流由单独的冷链物流中心,逐步转变为第三方冷链物流中心的独立投资者,降低了物流费用,提高了物流效率。

信息来源:前瞻产业研究院

小贴士:海容冷链,成立于2006年8月,公司自成立以来始终始终专注于商用冷链设备的研发、生产、销售和服务,坚持以专业化、差异化和定制化为核心发展战略。凭借过硬的产品质量和良好的市场口碑,公司已成长为冷饮、冷食、啤酒、饮料、乳业、超市连锁、便利店等众多行业的优秀商用冷链设备供应商。